기용

대출은 추심!

올해 내내 이룸이 열심히 하고 있는 사업이다.

함께 외쳐보자.

대출은 추심!

(평화로운) 대출 뒤에는 반드시 (살벌한) 추심이 이어진다는 사실을 드러내고 싶었다. 왠지 대추라는 줄임말도 입에 쫙쫙 붙고.

그리고 이제 ‘왜 나한테 빌려줬어요?’ 사업이 되었다.

10월 27일에는 강남으로 나가서 약탈적 대출에 대해, 여성특화대출에 대해, 성형대출에 대해 알리려고 한다. 유흥업소와, 성형외과와, 대부업체가 아주아주 많은 강남에서!

게다가 애꿎은 강남을 불러다 호통을 칠 예정도 하고 있다. 강남 니가 아주 죄가 많구나! 라며.

왜 반성매매 단체가 대출, 금융, 돈 얘기를 하려 하는 걸까?

내가 이룸에서 일하면서 가장 많이 방문한 법원은 서울중앙지방법원 파산법정이다. 그리고 언니들은 선불금 사기죄로 많이 걸린다. 경제사범이다.

“빌렸으면 갚아야지” “내가 쓴 건데 어떻게 안 갚나”

언니들이 참 많이 하는 말들이다. 우리는 이 말을 절대 상식으로 여기고 있다. 그리고 돈을 갚지 못한 사람에게 왜 갚지 못할 돈을 빌렸냐며 비난한다. 질문을 바꿔보자. 돈을 빌려주는 곳에서는 채무자의 소득, 신용등급, 재산상황 등을 모두 샅샅히 조사했다. 빌려주는 입장에서 그 계산을 안 하고 빌려줬을 리 없다. 못 받을 위험이 크다는 것을 알면서 왜 빌려줬을까?

채권자가 돈을 빌려주는 것에 대해 일종의 투자행위라고 생각해보자. 주식이나 부동산을 살 때는 주식이 떨어지든 부동산 가격이 내려가든 모두 투자한 사람의 책임이다. 그런데 왜 채권자가 돌려받지 못할 돈을 빌려준 것에 대해서는 채무자만을 비난할까. 돌려받을 수 있을 만큼만 빌려주었어야 한다. 그 이상 빌려주었다면 돌려받지 못 하는 게 그냥 당연한거다.

채무자의 상환능력을 고려하지 않고 높은 금리와 비인간적인 채권 추심, 높은 중개수수료, 담보권 실행 등으로 이득을 취하려는 행위는 약탈에 다름없다. 잘 갚으면 이자수입을 챙기고 안 되면 집을 빼앗으면 그만이라는 속셈이다. 또한 소득수준보다 더 많은 돈을 빌려준다는 건 ‘어떻게든’ 받아내겠다는 자신감이다. 그런데 어떻게? 돈이 없는데? 채무자를 그야말로 쥐어짜내는 것이다. 이 ‘어떻게든’에는 우리가 별로 상상하고 싶지 않은 그림들이 펼쳐진다.

살다보면 급하게 돈이 필요한 일이 생기게 마련이다.

갑자기 실직을 할 수도 있고, 사고가 날 수도 있다. 가족이 아프거나, 내가 아파서 월급은 없는 채로 몇 달간의 병원비를 부담해야 할 수도 있다. 생활비 몇 백만원에 업소를 찾게 된 언니들이 떠오른다. 언니는 처음에 금방 손 털고 나올 수 있으리라 확신했다. 테이블비가 얼마고, 2차비가 얼마이니 몇 달 눈 딱 감고 일하면 금방 정리할 수 있다는 계산이었다.

다만 언니는 하필 손님이 별로 없었고, 술을 잘 못 마셔서 회복하는데 시간이 걸렸고, 다치기도 했고 아프기도 했다. 그리고 그 시간 동안 빚은 쉬지 않고 불어났다. 빚은 채무자가 아플 수 있는 사람이라는 사실을 고려하지 않는다. 채무자는 쉬어서도, 아파서도 안 되며 다만 돈을 갚아야 한다. 급하게 빌렸던, 고마웠던 단돈 300만원이 천 만원이 되는 데는 그리 오랜 시간이 걸리지 않았다.

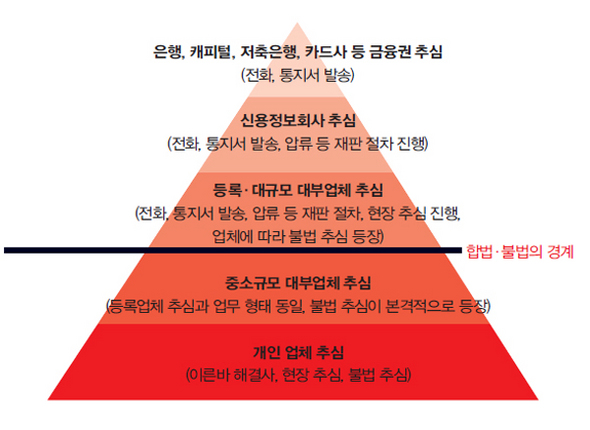

돈이 있는 사람들은 제 1금융권(시중 은행)에서 빌릴 수 있다. 거기서 거절당한 사람들은 제2금융권(캐피탈, 저축은행), 그마저도 안 되면 제3금융권(대부업체)을 이용하게 된다. 그리고 알다시피 제3금융권으로 갈수록 이자가 높다. 돈이 없어서 돈을 빌리는 것인데 돈이 없을수록 높은 이자를 물어야 한다. 왜 돈이 없는 사람들이 더 많은 이자를 내고 있을까?